Un mejor diseño de la factura de impuestos puede aumentar el cumplimiento tributario

Contexto

La elaboración de estrategias para aumentar las contribuciones a los ingresos públicos, sobre todo de las fuentes obligatorias como los impuestos, constituye un tema crucial en los países de América Latina. La literatura académica se ha centrado en la interpretación habitual del cumplimiento tributario, y sugiere que la decisión de pagar impuestos depende de las diferencias entre los beneficios monetarios de evadir impuestos y el costo potencial de una sanción en caso de ser detectado. Sin embargo, las tasas de las penalizaciones no son la única explicación de los niveles de cumplimiento. Las creencias subjetivas de la vigilancia del cumplimiento y las tasas de las penalizaciones, las creencias del comportamiento de los otros contribuyentes y del uso que el gobierno hace de los recursos son factores insuficientemente estudiados que también podrían influir en la decisión de pagar impuestos. Por consiguiente, existe una oportunidad para seguir explorando estos factores insuficientemente estudiados con la ayuda de herramientas de la ciencia comportamental y evaluar la efectividad de estas herramientas para aumentar el cumplimiento tributario.

Proyecto

Para probar el rol de la provisión de información en el cumplimiento tributario, los autores se asociaron con la Municipalidad de Junín, Argentina, para diseñar e implementar una intervención comportamental que consistía en rediseñar la factura del impuesto sobre la propiedad para incluir diferentes mensajes. Los nuevos mensajes aumentaban la relevancia de tres determinantes del cumplimiento: la vigilancia del cumplimiento y las penalizaciones, el nivel de cumplimiento de los vecinos y la eficiencia en el uso que el gobierno hace de los impuestos.

Aproximadamente 23.000 contribuyentes individuales del impuesto sobre la propiedad fueron divididos aleatoriamente en cuatro grupos. Un grupo no recibió ningún tratamiento (el grupo de control), mientras que los otros tres fueron tratados con un mensaje diferente basado en los tres determinantes del cumplimiento. Las facturas de control y las facturas rediseñadas fueron enviadas en agosto de 2011 para los pagos que debían realizarse en septiembre-octubre de 2011.

Análisis conductual

Barreras comportamentales

Factores que incomodan: A menudo no actuamos según nuestras intenciones debido a pequeños factores o inconveniencias que nos lo impiden o nos crean incomodidad. Esto podría deberse sencillamente a cómo se presenta la información, a su extensión o a otras gestiones para ejecutar una decisión. En este contexto, puede que los contribuyentes subestimen el costo del incumplimiento porque quizá no calculan correctamente el interés compuesto mensual de su deuda si deciden no pagar sus impuestos dentro de los plazos.

Normas sociales: Las reglas no escritas que rigen el comportamiento en una sociedad. Se establece una distinción entre las “normas descriptivas”, que definen cómo las personas tienden a comportarse (por ejemplo, “la mayoría de las personas llegan a tiempo”) y las “normas prescriptivas”, que establecen lo que se considera una conducta aceptable o deseada, independientemente de cómo se comportan las personas (“Por favor llegue a tiempo”). En la fase de diagnóstico de esta intervención, se identificó que las creencias de los contribuyentes a propósito del cumplimiento de sus vecinos eran incorrectas.

Reciprocidad: Una norma social que implica intercambios entre las personas, donde uno responde a las acciones del otro con una acción equivalente. La reciprocidad puede ser positiva, como devolver un favor con otro favor equivalente, o negativa, como castigar a otro como respuesta ante una acción negativa. En este caso, también desde la fase de diagnóstico, se observó que las creencias de los contribuyentes a propósito del uso de los impuestos recopilados por parte de la municipalidad eran incorrectas.

Herramientas comportamentales

Encuadre: Dada la tendencia a extraer diferentes conclusiones dependiendo de cómo se presente la información, las opciones se pueden presentar para enfatizar la parte relevante de la información, así como para destacar los aspectos positivos o negativos de una decisión, lo cual conduce a que una opción se perciba como más o menos atractiva. En este caso se implementó una estrategia de información que contiene mensajes cuyo fin es aumentar el cumplimiento tributario. Para algunas personas, la información se encuadró en relación con la vigilancia del cumplimiento y las penalizaciones, o en relación con el nivel de cumplimiento de los vecinos. Para otras, se encuadró en relación con la eficiencia con que el gobierno hace uso de los impuestos.

Diseño de la intervención

Con el fin de probar cuáles son los determinantes del cumplimiento tributario, los autores se asociaron con la Municipalidad de Junín, Argentina, para crear una estrategia de información para ayudarles a aumentar el cumplimiento tributario. El impuesto sobre la propiedad sobre el que se basó esta intervención, localmente conocido como tasas, se cobra a las personas cada dos meses, según el tamaño de su propiedad y según los servicios que reciben del gobierno local, como el alumbrado público, la recogida de basuras y la limpieza de calles. La ventaja de este tipo de impuestos es que el gobierno sabe con certeza cuánto debe pagar cada contribuyente. La única manera de evadir este impuesto es no pagándolo, puesto que pagar menos de lo debido no es una opción válida, como suele suceder con los impuestos sobre la renta. Así, se puede identificar fácilmente la tasa de cumplimiento para cada tratamiento. El principal resultado es la medida de los contribuyentes que pagaron la totalidad de los impuestos que corresponden al período de intervención.

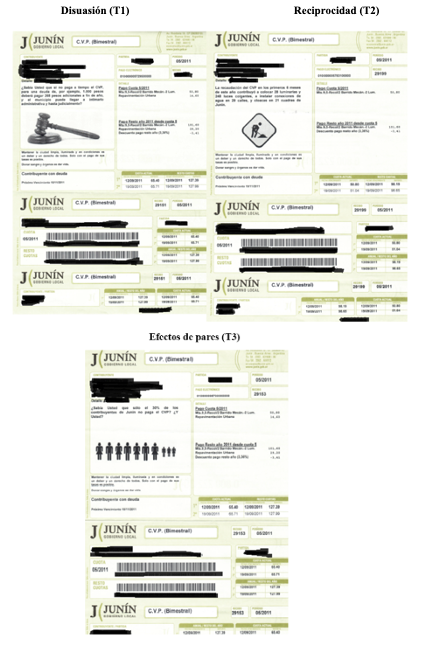

La municipalidad se mostró de acuerdo en modificar la factura del impuesto sobre la propiedad para incluir la información de la intervención (ver Gráfico 1). La utilización de la factura del impuesto como medio de comunicación con los contribuyentes permitió usar una combinación de frases e imágenes que pudieran tener el máximo impacto para transmitir el mensaje deseado con cada tratamiento. Las nuevas facturas eran más vistosas y se incluía un diseño gráfico más atrevido y, a diferencia de la factura antigua, incluía un espacio para los mensajes y las imágenes relacionadas (ver Gráfico 2). El grupo de control recibió la nueva factura sin mensaje ni imágenes y los grupos de tratamiento recibieron la nueva factura que contenía los siguientes mensajes:

- El tratamiento de disuasión (T1) destacaba las consecuencias de no pagar los impuestos y facilitaba el costo computacional de calcular el interés de los pagos de impuestos no saldados. En este caso, la factura incluía una imagen de un martillo y un ejemplo simplificado del costo de no pagar una deuda de AR$1.000. El mensaje también advertía a los contribuyentes acerca de medidas administrativas y legales potenciales si no pagaban el impuesto.

- El tratamiento de reciprocidad (T2) proporcionaba información sobre el uso real de los ingresos por parte de la municipalidad, destacando el número de farolas, y las conexiones de agua y alcantarillado instaladas en los seis meses anteriores. La información iba acompañada de una señal de tráfico de “Hombres trabajando”. Este tratamiento pretendía influir en las creencias de los contribuyentes a propósito de la cantidad y calidad de los servicios públicos proporcionados por el gobierno.

- El objetivo del tratamiento de los efectos de pares (T3) consistía en influir en la percepción de los contribuyentes del alcance del cumplimiento en su comunidad. El mensaje en este tratamiento preguntaba si el contribuyente sabía que sólo el 30% de los contribuyentes en su comunidad no pagaban sus impuestos y le preguntaba si acaso estaba pagando sus impuestos. Para representar visualmente el porcentaje de los que cumplían, el mensaje iba acompañado de una imagen de siete pequeñas figuras prominentes y tres figuras pequeñas (ver Gráfico 1).

Gráfico 1. Información e imágenes en cada tratamiento

Gráfico 1. Información e imágenes en cada tratamiento

Dificultades

La principal dificultad con las herramientas informacionales es que la entrega, incluso bajo la forma de facturas de impuesto en copia impresa enviadas a cada hogar no garantizan que los mensajes sean abiertos y leídos por los destinatarios. Por lo tanto, potencialmente, sólo una proporción de los contribuyentes asignados a un tratamiento leía el mensaje que recibían, y esto podía sesgar los resultados a la baja. Otra dificultad que podría representar un sesgo a la baja en los resultados es la contaminación del grupo de control si los contribuyentes tratados compartían el mensaje que recibían con vecinos asignados al grupo de control.

Resultados

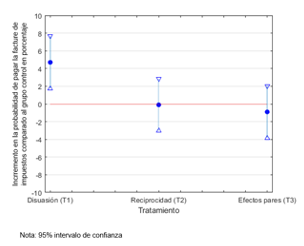

La intervención tuvo efectos positivos o nulos en el cumplimiento tributario.

- Enumerar las multas reales y las medidas administrativas y judiciales potenciales que la municipalidad podía emprender en caso de no cumplimiento (T1) aumentó el cumplimiento tributario en casi 5 puntos porcentuales con respecto al grupo de control, lo cual equivale a reducir la evasión tributaria en más de un 10% (ver Gráfico 3).

- Proporcionar información sobre el uso real que la municipalidad hace de lo recaudado (T2) no tuvo un efecto general en el cumplimiento tributario (ver Gráfico 3). Sin embargo, tuvo un efecto positivo en los contribuyentes que reciben una cantidad y/o calidad menor de servicios públicos. En este caso, la información les permitió revisar sus creencias al alza y aumentar su cumplimiento.

- Proporcionar información sobre el nivel de cumplimiento en la comunidad (T3) no tuvo un efecto general en el cumplimiento tributario (ver Gráfico 3).

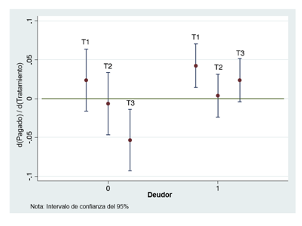

- La evidencia sugiere que las creencias de los contribuyentes están estrechamente correlacionadas con el comportamiento con los pagos en el pasado. T3 tuvo un efecto negativo en los contribuyentes que habían cumplido anteriormente (ver Gráfico 4). Aquellos que pagan regularmente pueden estimar que la evasión tributaria en la comunidad es más baja que aquellos que normalmente no pagan, por lo que actualizar sus creencias acerca del cumplimiento en la comunidad podría ser contraproducente.

Gráfico 3. Cambio marginal en la probabilidad de pagar los impuestos con respecto al grupo de control.

Gráfico 4. Cambio marginal en la probabilidad de pagar el impuesto con respecto al grupo de control en relación con tener deudas.

Implicaciones para las políticas

Esta intervención generó lecciones en relación con el rol del diagnóstico para entender por qué las personas no pagan sus impuestos y revisar la comunicación a la luz de esas creencias. Los gobiernos deberían ser conscientes de que las políticas “universales” pueden ser contraproducentes, dado que la misma información puede activar tanto respuestas comportamentales positivas como negativas. Por lo tanto, este tipo de intervenciones informacionales deberían ser elaboradas a la medida según el tipo de contribuyentes.

Merece la pena señalar que el gobierno de Junín siguió trabajando para mejorar el cumplimiento tributario después de participar activamente en la implementación de la campaña de información. Esto subraya la importancia de la participación de las autoridades locales en este tipo de intervención y cómo pueden utilizar resultados experimentales para construir capacidad local.