El Rol del Crédito y la Credibilidad en el Cumplimiento Tributario

Contexto

El no cumplimiento tributario limita el financiamiento de los servicios públicos para los ciudadanos. En medio de una crisis económica nacional, un municipio argentino de 40.000 habitantes probó dos enfoques para abordar la morosidad tributaria de las empresas locales: (i) envío de una carta de reclamación de impuestos, inspirada en la literatura de las ciencias comportamiento, y (ii) añadiendo un nuevo elemento de disuasión, a saber, informar a las empresas que el no pago continuado podría reducir su acceso al crédito, dado que la municipalidad enviaría la información de no pago a una oficina de calificación de crédito importante.

El proyecto

El proyecto se proponía evaluar los cambios en la recaudación de los impuestos pendientes de las empresas locales implementados por una municipalidad argentina en la provincia de Corrientes en 2019. Con este fin, el BID colaboró con el equipo de finanzas públicas de la municipalidad. El equipo del BID aleatorizó las tres cartas de reclamación de impuestos, que fueron entregadas por funcionarios municipales en las empresas morosas (en junio y nuevamente en septiembre). Posteriormente, la municipalidad informó a la oficina de crédito acerca del estatus moroso de 50 empresarios contribuyentes. Después de la intervención, entre octubre y diciembre, el equipo local llevó a cabo una encuesta.

Análisis conductual

Barreras conductuales

Atención limitada: La atención de la que disponemos en un momento dado es limitada, por el que tendemos a saltar detalles importantes y olvidar cosas. La atención de los contribuyentes a la información recibida en las facturas de impuestos podría ser limitada debido a diversos factores, entre los cuales la complejidad de la explicación sobre cómo pagarlos.

Sesgo del presente: Es la tendencia a preferir un beneficio menor que está próximo en el tiempo frente a un beneficio mayor que está distante en el tiempo. Se relaciona con una preferencia por la gratificación inmediata.

Prominencia: Las personas tienden a centrarse en asuntos o informaciones que son más prominentes e ignoran aquellas que lo son menos. Por lo tanto, es importante conseguir que los aspectos clave de los mensajes sean visibles y prominentes y comunicarlos en el lugar y momento adecuados. Una falta de color y de información visual podría ser una barrera importante para los contribuyentes.

Otras barreras

Desconfianza: La desconfianza se produce cuando una parte no está dispuesta a confiar en las actuaciones de otra parte en una situación futura. Por ejemplo, como respuesta a los escándalos de corrupción, puede que los ciudadanos dejen de confiar en las actuaciones de sus representantes públicos y utilicen esto como una justificación para no pagar impuestos.

Herramientas conductuales

Señalización: El acto de transmitir información creíble a otras personas sobre las acciones o el comportamiento esperado de uno mismo.

Persuasión moral: El acto de persuadir a una persona o grupo para que actúe de cierta manera mediante argumentos teóricos, persuasión o amenazas implícitas y explícitas. En el contexto presente, las nuevas cartas de reclamación de impuestos proporcionaban ejemplos de inversiones públicas financiadas con ingresos tributarios.

Herramientas de planificación: Son mensajes diseñados para invitar a los individuos a hacer un plan de acción concreto. Esto los anima a dividir el objetivo (por ejemplo, ir a una cita médica) en tareas concretas más pequeñas (salir temprano del trabajo, encontrar una niñera, posponer una reunión semanal, etc.) y así anticiparse a los imprevistos. A menudo incluyen un espacio dedicado a escribir información crucial como fecha, hora y lugar. En este caso, podría contener las instrucciones sobre las maneras de concertar una cita con la administración tributaria.

Diseño de la intervención

El proyecto probó tres cartas de cobranza del pago de los impuestos municipales diferentes (tratamientos): la carta de reclamación existente (T1 – control), una carta rediseñada inspirada en la literatura actual de las ciencias del comportamiento (T2) y una versión de T2 con un elemento adicional, la disuasión, que comunicaba a los contribuyentes morosos que su incumplimiento del pago sería transmitido a una oficina de crédito, lo que limitaría su acceso al crédito (T3).

Aleatorizamos los tratamientos para las empresas contribuyentes en cinco estratos definidos por combinaciones de montos de la deuda más la actividad de pago reciente. Además, se creó un estrato separado para familias que eran propietarias de varias empresas; el mismo diseño de carta se entregó a los miembros de la familia para minimizar la contaminación del tratamiento. La muestra consistía en 1.238 empresas contribuyentes morosas. Aproximadamente la mitad ya no estaban activas, lo que confirma la desactualización del registro tributario local.

Debido a las diferencias sistemáticas en las fechas de entrega de las cartas antiguas versus las nuevas, nos centramos en comparar los dos diseños nuevos. La única diferencia entre T2 y T3 (elemento de disuasión mostrado en la Figura 1, más abajo) facilita la interpretación, a diferencia del caso de las múltiples diferencias entre el diseño antiguo y el nuevo. En este caso, la teoría de cambio es que la amenaza de perder el acceso al crédito lleva a algunas empresas a pagar parte de su deuda tributaria.

Figura 1. La disuasión: cómo T3 difiere de T2.

Desafíos

- La población estudiada comprendía a los contribuyentes locales con historia de morosidad más extensa y que supuestamente tenía menor probabilidad de realizar pagos como respuesta a una intervención.

- El registro tributario no estaba actualizado. Cerca de la mitad de la muestra estaba inactiva ex-post, lo que reducía el poder estadístico ya limitado.

- Las diferencias sistemáticas en las fechas de entrega de las cartas antiguas versus las nuevas minaban la identificación de los efectos del tratamiento con respecto al status quo (T1).

- Como en numerosas encuestas, sólo participaba una fracción (en ésta, una tercera parte de la muestra).

Resultados

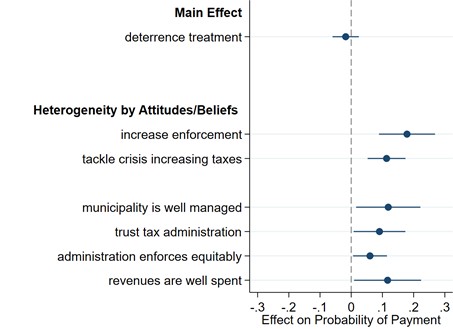

El Gráfico 1 presenta una visión general de los resultados preliminares. Compara los efectos de T2 (diseño nuevo) versus T3 (diseño nuevo más lenguaje de disuasión [amenaza]) en la variable de resultado (si los receptores realizaron un pago de la deuda en el plazo de 60 días después de la recepción).

El principal elemento en el Gráfico 1 (“efecto principal”), indica que los pagos de la deuda tributaria no son significativamente más probables en T2 que en T3. ¿Este resultado se debe a que a los contribuyentes no les importaba la calificación de crédito con la que lo amenazaban en T3? ¿O porque dudaba que las autoridades locales cumplirían con lo dicho? Los datos de la encuesta proporcionaron una explicación: a pesar de que la mayoría clasifica la calificación de crédito como al menos algo importante, la mayoría cree que el no cumplimiento tributario no tiene ningún tipo de consecuencias. En todos los tratamientos, cerca del 90% indican que muchos, sino todos los contribuyentes están esperando una amnistía que regularizaría su deuda tributaria. Sólo el 10% de los contribuyentes en T3 piensan que la municipalidad informa sobre los morosos tributarios a una oficina de crédito. En otras palabras, la credibilidad de la capacidad de aplicar la ley por parte de la municipalidad es percibida como baja.

Gráfico 1. Efectos principales y heterogéneos de la disuasión (T3).

Nota: Eje vertical: Efecto principal y Heterogeneidad por actitudes/creencias; Eje horizontal: Efecto en la probabilidad de pagar

Los efectos heterogéneos de T3 en relación con las actitudes y creencias son dicientes. En el caso de aquellos contribuyentes que expresan una preferencia por una mayor vigilancia de la aplicación o el aumento de impuestos para abordar la escasez de ingresos durante las crisis, el tratamiento de disuasión tuvo efectos significativamente más positivos en el pago. Lo mismo rige para los contribuyentes con una evaluación positiva de la administración municipal, de cómo se gastan los ingresos, y que confían en las autoridades tributarias locales. Estas heterogeneidades sugieren que aquellos que apoyan más la aplicación de la vigilancia, y con una visión más positiva de la administración tenían más probabilidades de pagar la deuda como respuesta al mensaje de disuasión, a pesar de la baja credibilidad de las amenazas.

Implicaciones para las políticas

- A pesar de la falta de un efecto general de la amenaza de informar a una oficina de crédito sobre la morosidad y la baja credibilidad, los contribuyentes con una opinión más positiva de la administración local y que apoyan más la vigilancia del cumplimiento parecen más inclinados a realizar un pago como respuesta. Sin embargo, la mayoría de los contribuyentes, al parecer, preferían esperar una amnistía para regularizar su deuda.

- Los resultados sugieren, en primer lugar, que la efectividad de las medidas de vigilancia del cumplimiento depende de su credibilidad, en segundo lugar, que una evaluación positiva del desempeño del gobierno y de la vigilancia del cumplimiento pueden ser complementos para generar cumplimiento, y en tercer lugar, que mejorar los fundamentales administrativos tributarios, como el registro tributario, debería ser una prioridad.

Anexo. Encuesta

Las variables de la encuesta son las siguientes, escalas de íntegros de 1 a 5:

Aumentar la vigilancia del cumplimiento: En su opinión, ¿debería la intensidad de la vigilancia del cumplimiento de los impuestos municipales: 1 = disminuir mucho, 2 =…, 3=…, 4 =…, 5= aumentar mucho.

Abordar la crisis, aumentar los impuestos: Para abordar la disminución de los ingresos durante una crisis como ésta, ¿los gobiernos municipales deberían aumentar las tasas tributarias?. Ordene esta y otras alternativas [omitidas]:

1 = menos preferida,… 5= más preferida

Municipalidad bien administrada: ¿Cómo evalúa la gestión de la municipalidad en general? 1= no apruebo en absoluto,…, 5= apruebo firmemente

Confianza en la administración tributaria: ¿En qué medida confía en la administración tributaria de [nombre del municipio]? 1= en absoluto…, 5= mucho.

La administración favorece la equidad: ¿En qué medida está de acuerdo con la siguiente afirmación? La administración tributaria local hace que todos cumplan con las obligaciones tributarias por igual. 1= para nada de acuerdo…, 5= totalmente de acuerdo

Los ingresos están bien gastados: Por favor indique su opinión sobre el uso de los ingresos tributarios locales: 1= utilizados muy mal, …, 5= utilizados muy bien.