“Empujando” el Registro de Contribuyentes

Contexto

Los gobiernos de América Latina recaudan comparativamente pocos ingresos por el impuesto sobre la propiedad. Los bajos ingresos se deben en parte registros inadecuados de la información de los contribuyentes. Un obstáculo importante para la creación y el mantenimiento de estos registros es el costo. En este contexto, la administración tributaria de Fortaleza (Brasil) creó un registro de contribuyentes y una plataforma de servicios en línea, pero pocos contribuyentes la utilizan. El proyecto se centró en estrategias de bajo costo inspiradas en las ciencias del comportamiento para actualizar la información del registro a través del sistema en línea.

El proyecto

El proyecto tenía como objetivo actualizar la información del registro de contribuyentes de bienes inmuebles aumentando su tasa de inscripción en la plataforma de registro y servicio de contribuyentes en línea de la administración tributaria de Fortaleza (Brasil). Para inscribirse en el registro en línea era necesario cargar documentos como el documento de identidad, que eran verificados por agentes municipales. En colaboración con el BID, la administración tributaria de Fortaleza diseñó diferentes comunicaciones por correo electrónico y acordó enviarlas aleatoriamente a diferentes contribuyentes de bienes inmuebles en octubre de 2019. En noviembre, invitó a los participantes en el experimento a rellenar una encuesta en línea para proporcionar información sobre los mecanismos que hay detrás de los resultados del registro.

Análisis del comportamiento

Barreras de comportamiento

Falta de información: La gente puede carecer de información relevante, por ejemplo, porque la información es difícil de obtener, escasa o difícil de entender.

Atención limitada: La atención de la que disponemos en un momento cualquiera es limitada, lo cual es un motivo por el que tendemos a saltar detalles importantes y olvidar cosas. La atención de los contribuyentes a la información recibida sobre los impuestos podría verse limitada por diversos factores, entre los cuales las complejidades de las explicaciones ofrecidas.

Sesgo del Status Quo o inercia: Nuestra tendencia a mantener el estado actual de las cosas. Este estado actual, o status quo, se toma como punto de referencia, y cualquier cambio con respecto a ese punto se percibe como una pérdida, como, por ejemplo, cambiar de costumbres de pagar impuestos.

Herramientas de comportamiento

Informar: El acto de proporcionar información que antes no existía.

Señalización: El acto de transmitir información creíble a otras personas a propósito de las acciones o el comportamiento previsto de uno mismo.

Persuasión moral: El acto de persuadir a una persona o grupo para que actúe de cierta manera mediante argumentos teóricos, persuasión o amenazas implícitas y explícitas.

Microincentivos: Son premios o castigos ofrecidos a quien decide con el fin de influir en su comportamiento o decisión. Pueden ser tangibles, tal el caso de comida o dinero, o intangibles, tal el caso del reconocimiento público. A diferencia de los incentivos que hacen parte integral del diseño de la política, éstos son pequeñas señales, de bajo costo y fácil aplicación, que complementan el diseño original. Este mecanismo puede ser útil para mitigar la aversión a la pérdida y el sesgo del presente.

Diseño de la intervención

La administración tributaria de Fortaleza diseñó dos comunicaciones por correo electrónico para incitar a los contribuyentes a inscribirse en el registro de contribuyentes en línea. Se dividió a los aproximadamente 163.000 contribuyentes de bienes inmuebles de los que disponía de direcciones de correo electrónico en tres grupos: Status Quo (T1), correo electrónico de solicitud (T2) y correo electrónico de solicitud+recompensa (T3).

El primer grupo (T1) es un grupo que no ha recibido un correo electrónico, pero que puede haber conocido el registro en línea a través de otros canales. Representa el statu quo y sirve de referencia.

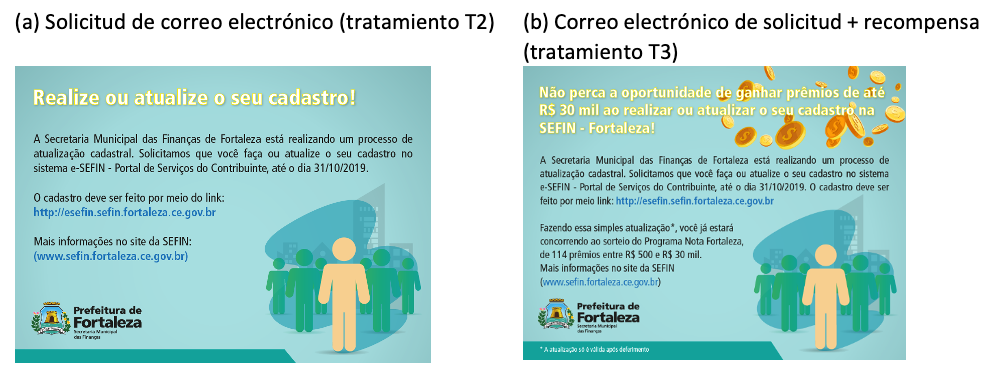

El correo electrónico de solicitud (T2, véase la figura 1a) informaba a sus destinatarios sobre el registro fiscal en línea y pedía a los contribuyentes que se inscribieran. Los canales a través de los cuales se puede esperar que este correo electrónico aumente el registro incluyen llenar un vacío de información y sugerir la obligación de registrarse.

Además del texto de T2, el correo electrónico de solicitud+recompensa (T3, véase la figura 1b) ofrecía un boleto de lotería por el registro exitoso. Este microincentivo añadido podría ayudar a superar la inercia como canal de impacto. Un gráfico de monedas llamaba la atención sobre la posibilidad de obtener recompensas monetarias y el correo electrónico mencionaba el número y la gama de premios, incluido un primer premio de aproximadamente 7.200 dólares). La comparación con el T2 aísla los efectos de estos elementos publicitarios de recompensa, lo que permite saber si el microincentivo añadido es rentable. Las preferencias por las ganancias arriesgadas y la tendencia a sobreponderar las probabilidades pequeñas lo apoyarían.

Ambos correos electrónicos mencionaban que el registro debía realizarse antes del 31 de octubre de 2019, fecha que marca el final del periodo de recogida de datos para los datos de registro.

Figura 1. Correos electrónicos enviados al grupo de tratamiento

Desafíos

- La identificación tardía de un error en los datos y su origen costó tiempo y mano de obra. El equipo acabó detectando y confirmando que un error técnico en el registro de los correos electrónicos abiertos era el origen de una anomalía en los datos. Así pues, hubo que descartar la información sobre los correos electrónicos abiertos, lo que impidió estimar los efectos de la apertura de los correos mediante una estrategia de variables instrumentales.

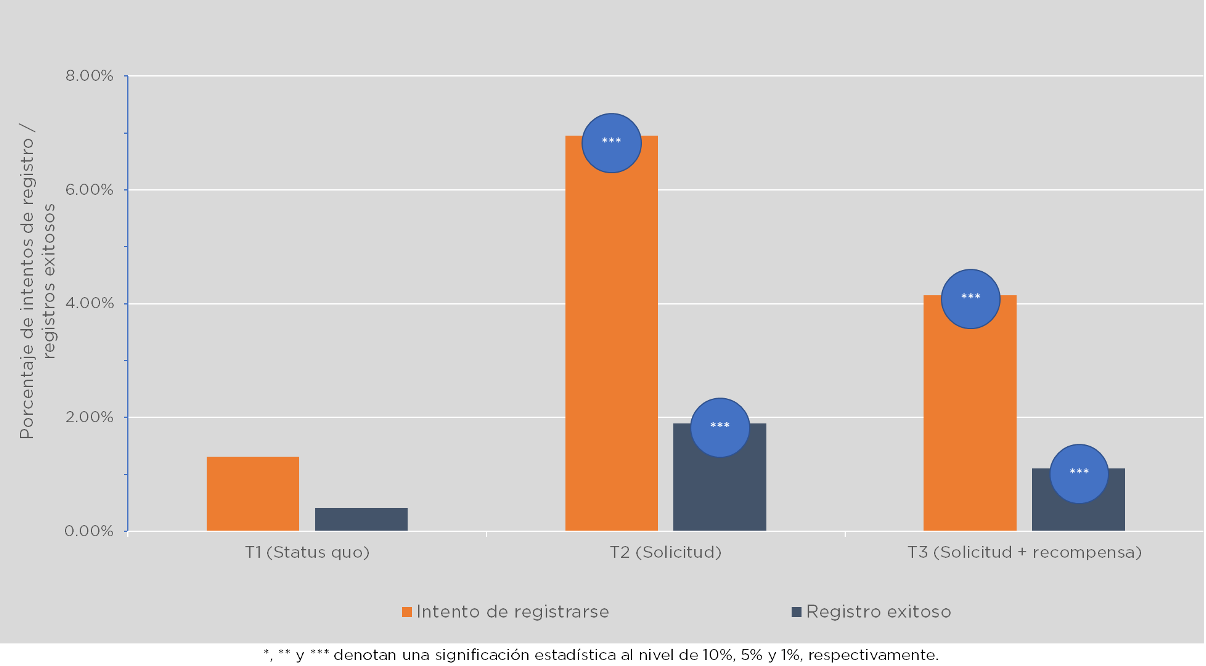

- La Figura 2 ofrece una visión general de los resultados del registro. Muestra el porcentaje de contribuyentes que intentaron registrarse (barras verdes) y que se registraron con éxito (barras azules) en cada grupo de tratamiento.

- Ambos correos electrónicos aumentaron significativamente el registro en relación con el statu quo, del orden del 300-600%. Los efectos fueron mayores para los contribuyentes cumplidores, los hombres, las edades medias y los valores inmobiliarios intermedios.

- El incentivo de la lotería fue contraproducente: las tasas de inscripción en T3 fueron significativamente más bajas que en T2.

- Las respuestas de la encuesta posterior al experimento sugieren que ambos correos electrónicos aumentaron con éxito el conocimiento del registro fiscal.

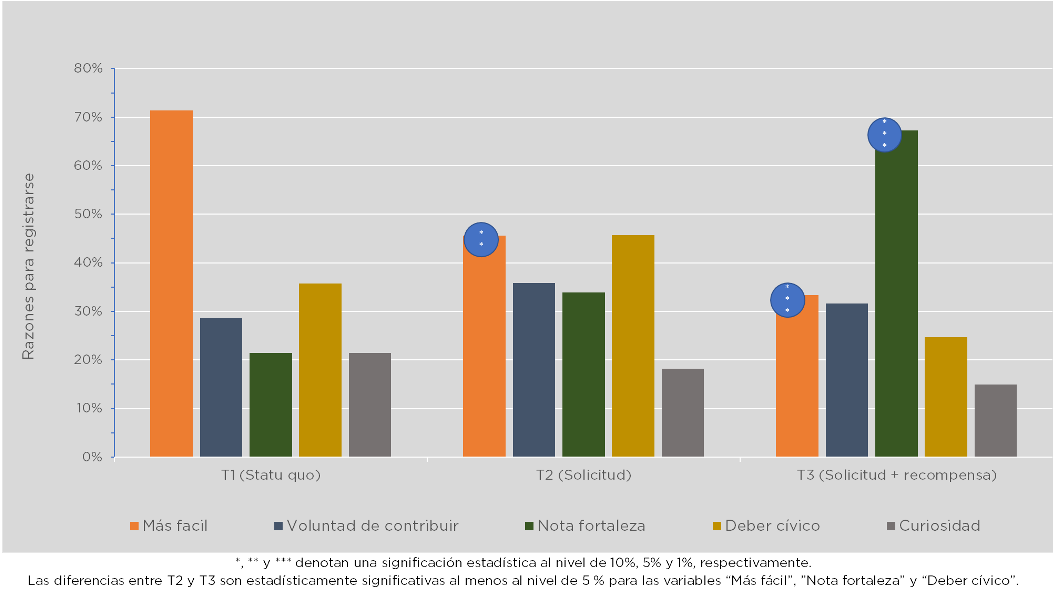

- Los resultados son coherentes con que el incentivo de la lotería señalara inadvertidamente que el registro era voluntario. Con la lotería, un número significativamente menor de contribuyentes citó el cumplimiento de los deberes cívicos y la simplificación de las transacciones como motivo para inscribirse en el registro en comparación con el correo electrónico de solicitud (compárese con La Figura 3).

Figura 2. Efectos del tratamiento en el registro

Figura 3. Motivos declarados para registrarse (resultados de la encuesta)

Implicaciones de política

- Las administraciones tributarias deben tener en cuenta lo que el uso de recompensas y otras acciones puede indicar a los contribuyentes. Por ejemplo, si los contribuyentes deducen del uso de recompensas que el cumplimiento es voluntario o que se aplica mal, el cumplimiento podría disminuir en lugar de aumentar.

- Las administraciones tributarias harían bien en utilizar un enfoque estratificado para aumentar el registro. El fomento del registro voluntario a través de correos electrónicos puede ser un paso intermedio rentable.

- Las administraciones tributarias podrían beneficiarse de la utilización de una combinación de métodos de comunicación y de la orientación a diferentes tipos de contribuyentes, teniendo en cuenta los efectos heterogéneos por edad, sexo, estado de cumplimiento y valor de la propiedad.

- El uso de incentivos y de la aplicación de la ley requiere una mayor consideración. Si el registro es un requisito legal, comunicar de forma creíble la aplicación de la ley puede aumentar el cumplimiento. Podría decirse que el incentivo más sostenible es aumentar la funcionalidad y los beneficios netos de la herramienta de registro y servicios fiscales en línea para los contribuyentes.