Llamadas a los Contribuyentes Morosos: una Buena Táctica para Cobrar las Deudas

Contexto

La morosidad tributaria plantea un problema importante a la mayoría de las administraciones tributarias en el mundo. En 2014, la Oficina de la Contaduría General de Colombia estimó que el total de la deuda pendiente de pago a la agencia tributaria nacional, la Dirección de Impuestos y Aduanas Nacionales, DIAN, era de USD2.500 millones, o cerca del 20% del total de la evasión tributaria. Tanto por motivos fiscales como de equidad, es de suma importancia encontrar maneras de alentar a los contribuyentes a pagar. Un estudio anterior del BID sobre métodos de comunicación para recordar a los contribuyentes sus obligaciones se centró en tres canales: cartas, correos electrónicos y visitas en persona, para comunicarse con los contribuyentes morosos. Este estudio explora el uso de las llamadas telefónicas personales, un método utilizado ampliamente en campañas electorales.

El Proyecto

Este estudio analiza los resultados de una campaña de comunicación emprendida por la DIAN para promover el cumplimiento tributario. Bajo la consigna “Colombia, un compromiso que no podemos evadir”, la campaña se centró en llamadas telefónicas a los contribuyentes con deudas pendientes a los que se pidió su compromiso verbal para pagar. Las llamadas telefónicas se llevaron a cabo entre el 24 de abril y el 10 de mayo de 2014.

Análisis conductual

Barreras conductuales

Normas prescriptivas: Se refieren a lo que la sociedad aprueba o sanciona, es decir, lo que se considera correcto o incorrecto, independientemente de cómo las personas se comportan en la realidad. Estas normas son útiles para reafirmar o promover lo que se considera conductas individuales positivas, a la vez que desalientan las negativas. En el contexto de nuestro estudio, el comportamiento aceptable consiste en pagar los impuestos al gobierno en las fechas estipuladas.

Sesgo del presente: Es la tendencia a preferir un beneficio menor que está próximo en el tiempo frente a un beneficio mayor que está distante en el tiempo. Se relaciona con una preferencia por la gratificación inmediata. .

Exceso de optimismo: Nos lleva a subestimar la probabilidad de sufrir eventos negativos y a sobreestimar la probabilidad de eventos positivos. Por ejemplo, los contribuyentes con un exceso de optimismo podrían subestimar la posibilidad de que el gobierno detecte su morosidad tributaria.

Heurística de disponibilidad: Las personas tienden a estimar la probabilidad de un evento futuro basándose en la facilidad con que los ejemplos representativos de dicho evento vienen a la cabeza (por ejemplo, actuaciones sancionadoras emprendidas contra los contribuyentes morosos en el pasado).

Otras barreras

Desconfianza: Los contribuyentes que no confían en una administración pública pueden utilizar esto como justificación para evadir impuestos.

Herramientas conductuales

Señalización: El acto de transmitir información creíble a otras personas sobre las acciones o el comportamiento esperado de uno mismo.

Persuasión moral: El acto de persuadir a una persona o grupo para que actúe de cierta manera mediante argumentos teóricos, persuasión o amenazas implícitas y explícitas.

Recordatorios: Pueden tomar diversas formas, como correos electrónicos, mensajes de texto, cartas o una visita en persona para recordar a las personas algún aspecto de la toma de decisiones. Los recordatorios están diseñados para mitigar la procrastinación, el olvido y la sobrecarga cognitiva de quienes tienen que decidir.

Efecto de encuadre: La manera en que se presenta la información influye en las decisiones de las personas. Por ejemplo, las opciones se pueden presentar de una manera que resalte sus aspectos positivos o negativos, por lo cual cada uno es percibido como relativamente más o menos atractivo.

Herramientas de planificación: Están diseñadas para alentar a las personas a adoptar un plan de acción concreto sobre objetivos importantes, como los pagos a la seguridad social. Estas herramientas ayudan a las personas a descomponer un objetivo (por ejemplo, llegar a tiempo a una cita con el médico) en una serie de tareas pequeñas y específicas (por ejemplo, salir temprano del trabajo, encontrar una niñera, aplazar una reunión semanal, etc.) y anticiparse a eventos imprevistos. Estas herramientas a menudo alientan a las personas a anotar información relevante como la fecha, la hora y el lugar de un compromiso.

Diseño de la intervención

La DIAN asignó aleatoriamente a una muestra de 34.783 contribuyentes con pagos tributarios pendientes para que recibieran una llamada telefónica (grupo de tratamiento) o no recibieran ninguna notificación (grupo de control).

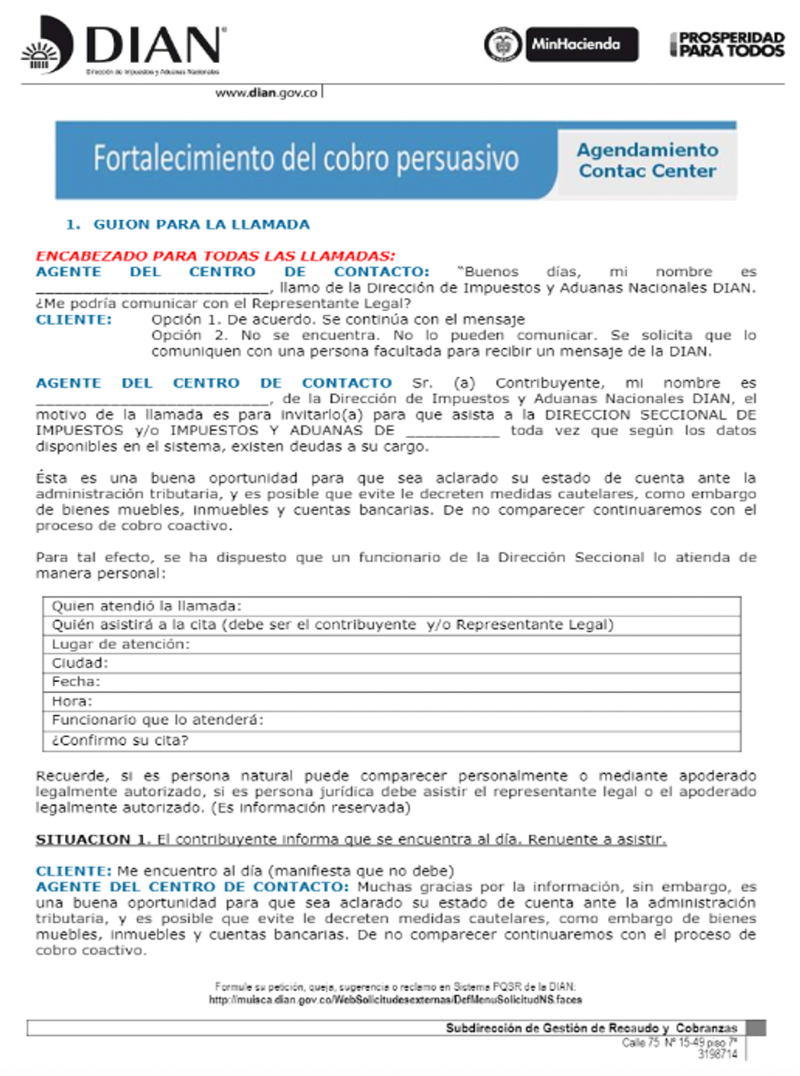

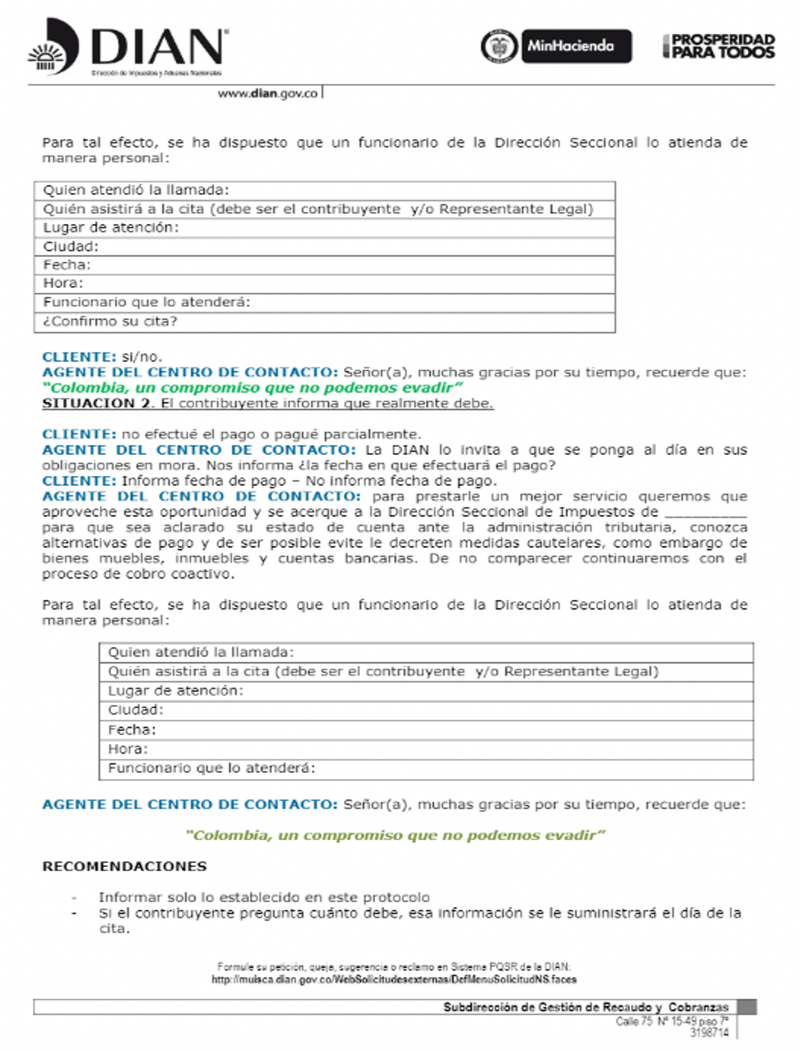

Las personas que llamaban seguían un guion detallado una vez que se había establecido una conexión telefónica:

- La persona que llamaba recordaba al contribuyente las deudas pendientes a la DIAN, sin mencionar el monto específico.

- La persona que llamaba mencionaba posibles sanciones legales y financieras.

- La persona que llamaba intentaba fijar una cita con el contribuyente en la oficina de la DIAN, donde se le ofrecía al contribuyente la oportunidad de aclarar sus cuentas morosas, resolver discrepancias y acordar un pago. Como alternativa, el contribuyente se comprometía a pagar antes de una determinada fecha.

- Al final de la llamada, el agente agradecía al contribuyente por su tiempo y mencionaba la consigna de la campaña, “Colombia, un compromiso que no podemos evadir”.

Los contenidos del guion se centraban en la disuasión y la persuasión moral. El guion adoptaba la forma de una conversación más que de un texto rígido, con múltiples interacciones entre el agente y el contribuyente con el fin de promover la interacción personal (ver Figura 1).

Además, la invitación para asistir a una reunión en la agencia tributaria destacaba aún más el aspecto de la interacción personal. La llamada tenía como objetivos principales: Agendar una cita en la oficina local de la agencia o recibir un compromiso verbal de pago por parte del contribuyente.

Desafíos

- Las campañas de llamadas telefónicas, al igual que otras, tienen ciertas limitaciones. En primer lugar, si las bases de datos no están actualizadas, la tasa de contacto podría ser baja. En segundo lugar, a medida que la tecnología progresa, los deudores crónicos pueden encontrar maneras de evitar que se les contacte. En tercer lugar, puede que las llamadas telefónicas sean menos efectivas con ciertos grupos, como las empresas. La combinación de iniciativas relativamente caras, cuando sean necesarias, con intervenciones costo efectivas focalizadas en la mayoría de contribuyentes podría ser la mejor estrategia. Esto implicaría llamadas telefónicas en la mayoría de los casos, y para un conjunto pequeño de deudores crónicos visitas en persona con amenazas más duras de acciones judiciales.

- Inicialmente, se asignaron 24.870 personas al grupo de tratamiento y 9.913 al grupo de control. Sin embargo, la agencia tributaria decidió poner fin a la intervención después de haber realizado 12.853 llamadas (un poco más de la mitad del total originalmente planeado). Del universo de contribuyentes a los que se llamó, se consiguió contactar a 5.267 (21% del total y cerca del 40% del total de llamadas realizadas). La tasa de contactos (porcentaje de contactos efectivos en relación con el número de llamadas realizadas) es similar a las tasas de contactos de centrales telefónicas en intervenciones para promover la votación (GOTV).[1]

- Dado que los niveles de la deuda pueden variar, desde el momento en que se redacta una nota hasta el momento en que se realiza una llamada, las administraciones tributarias prefieren no mencionar el monto específico pendiente de pago para evitar falsas expectativas.

[1] Christopher B. Mann y Casey A. Klofstad, “The Role of Call Quality in Voter Mobilization: Implications for Electoral Outcomes and Experimental Design,” Political Behavior 37, No. 1 (2015): 135–54.

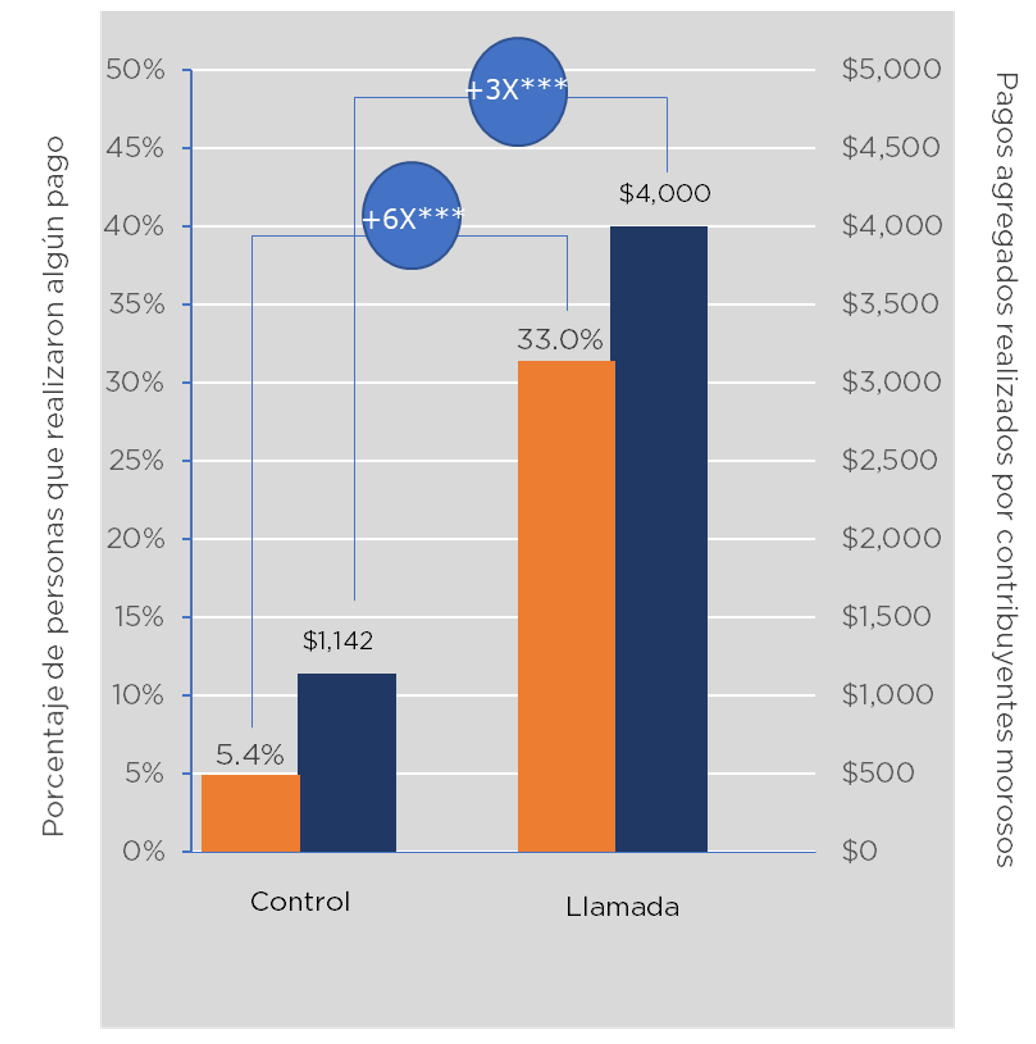

Los resultados señalan que las llamadas telefónicas personales fueron muy efectivas para aumentar la recaudación de impuestos no pagados (Gráfico 1).

Gráfico 1. Impacto de las llamadas telefónicas en la recaudación de la deuda.

*** Esta comparación depende de que se realice la llamada telefónica, y todos los resultados son estadísticamente significativos (p < 0 . 001).

- En el grupo de control, que no recibió llamadas ni notificaciones, sólo cerca del 5,4% de las personas con deudas tributarias pendientes al comienzo del año realizaron algún pago hacia finales del año. En cambio, el 11% de los contribuyentes asignados a la intervención realizaron un pago. Sus pagos eran un 50% más altos y la agencia recuperó el 6% de la deuda total, en promedio.

- Entre los contribuyentes que recibieron una llamada telefónica, la tasa de pago fue cerca de 25 puntos porcentuales más alta que el grupo de control, y el pago promedio fue unas tres veces mayor que el del grupo de control.

- La intervención pareció ser relativamente más o menos efectiva dependiendo de diversas características de los contribuyentes. En primer lugar, la probabilidad de pagar era mayor entre aquellos con los niveles de deuda más bajos. En segundo lugar, las llamadas telefónicas fueron menos efectivas en el caso de las empresas que en el de las personas. En tercer lugar, los deudores del impuesto al valor añadido (IVA) y del impuesto sobre la renta parecían reaccionar más fácilmente que los deudores del impuesto sobre el patrimonio. Por último, hay alguna evidencia de que las llamadas telefónicas tuvieron un efecto negativo entre los deudores crónicos.

- Aunque la mayoría de las personas a las que se contactó telefónicamente acordaron reunirse con un agente en la oficina de la DIAN, sólo el 69% lo hicieron. De los que asistieron a la reunión programada, el 50% se comprometió a pagar, y la mitad de éstos lo cumplieron. Entre aquellos que no acordaron asistir a una reunión (sólo el 6%), la mitad se comprometió a pagar, y el 39% lo cumplió.

Implicaciones para las políticas

- En comparación con estimaciones anteriores en la literatura, el efecto de las llamadas telefónicas en la probabilidad de pago de la deuda tributaria es mayor que el efecto de métodos más impersonales (carta y correo electrónico), pero menos efectivo que las visitas en persona. Ésta es una consideración importante para los responsables de las políticas públicas, y demuestra que la elección por parte de la administración tributaria de la tecnología de la comunicación que se aplique para contactar los contribuyentes no es trivial. Además, la intervención fue altamente costo-efectiva: cada llamada tuvo como resultado un promedio de USD470 en deuda recuperada. Esto sugiere que la campaña podría replicarse en otros contextos.