Probando los Atractivos del Intercambio Fiscal

Contexto

El incumplimiento tributario limita el financiamiento de servicios públicos para los ciudadanos. La vigilancia del cumplimiento, una herramienta crucial de cualquier administración tributaria, tiene sus límites (por ejemplo técnicos, legales, morales y políticos). En el contexto de una crisis económica severa en Argentina, un gobierno local volvió su prioridad persuadir a los contribuyentes para que cumplieran voluntariamente. Esta decisión coincide con un interés creciente en explicar qué motiva a las personas a pagar sus impuestos, y cómo complementos costo-efectivos a las medidas de vigilancia del cumplimiento pueden crear una cultura de cumplimiento. El punto de partida de este proyecto fue la carencia de una explicación persuasiva y prominente de por qué y cómo pagar los impuestos en las facturas de impuestos. Si las meras diferencias en la presentación de la factura de impuestos pueden aumentar los ingresos tributarios durante una crisis económica, las autoridades tributarias podrían aumentar mejorando sus comunicaciones.

El proyecto

El proyecto se propuso proveer a la municipalidad de Mendoza herramientas y una metodología para probar e implementar cambios administrativos con el fin de mejorar el cumplimiento tributario. La municipalidad y el equipo del BID rediseñaron las facturas del impuesto local sobre la propiedad. En línea con la intención de la municipalidad de convertir en una prioridad la realización de intervenciones amigables, el nuevo diseño se centró en simplificar la información y subrayar el intercambio fiscal inherente en los impuestos – es decir, destacando que con el dinero de los impuestos la administración puede proporcionar valiosos servicios públicos a los contribuyentes. Los tratamientos experimentales (facturas de impuestos) se probaron en noviembre de 2019.

Análisis conductual

Barreras conductuales

Atención limitada: La atención de la que disponemos en un momento dado es limitada, por el que tendemos a saltar detalles importantes y olvidar cosas. En este contexto, los contribuyentes que en principio estarían dispuestos a considerar los beneficios sociales de los impuestos en su decisión de cumplir con sus obligaciones tributarias, pueden fallar hacerlo sin un recordatorio explícito de estos beneficios.

Sesgo del presente: Es la tendencia a preferir un beneficio menor que está próximo en el tiempo frente a un beneficio mayor que está distante en el tiempo. Se relaciona con una preferencia por la gratificación inmediata.

Otras barreras

Desconfianza: La desconfianza se produce cuando una parte no está dispuesta a confiar en las actuaciones de otra parte en una situación futura. Por ejemplo, como respuesta a los escándalos de corrupción, puede que los ciudadanos dejen de confiar en las actuaciones de sus representantes públicos. Los contribuyentes que no confían en la administración pública pueden utilizar esto como una justificación para evadir impuestos.

Herramientas conductuales

Señalización: El acto de transmitir información creíble a otras personas sobre las acciones o el comportamiento esperado de uno mismo.

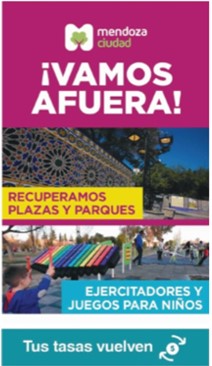

Persuasión moral: El acto de persuadir a una persona o grupo para que actúe de cierta manera mediante argumentos teóricos, persuasión o amenazas implícitas y explícitas. En el contexto presente, un llamado al “intercambio fiscal” de impuestos por servicios, con apoyo visual, se propone persuadir a los contribuyentes de su interés propio. Este mensaje puede asociarse con emociones positivas, por ejemplo, publicitando servicios públicos que beneficien a los niños (por ejemplo, terrenos de juego renovados) con elementos visuales.

Diseño de la intervención

El proyecto probó tres facturas diferentes de impuestos municipales sobre la propiedad (tratamientos). Respondiendo a la demanda de la municipalidad, aleatorizamos los tratamientos en zonas geográficas pequeñas. Para un análisis limpio, consideramos 22.119 contribuyentes en 1.593 zonas que no habían participado también en otra intervención. Los funcionarios municipales entregaron las facturas tributarias entre el 4 y el 11 de noviembre de 2019 y registraron las entregas en persona, si era posible. Las facturas contenían dos montos pendientes (21 de noviembre y 19 de diciembre, 2019). Los datos que analizamos incluyen los pagos hasta el 9 de enero de 2020.

Figura 1. Publicidad de servicios públicos (elemento clave del tratamiento T3).

Los tres tratamientos probados comprenden la factura existente (T1 - control), una factura rediseñada sin la publicidad de los servicios públicos (T2) y una factura rediseñada con publicidad sobre los servicios públicos (T3). El elemento clave del intercambio fiscal (T3) se muestra en la Figura 1. Para los contribuyentes morosos, se empleó un lenguaje urgiendo al pago de los impuestos pendientes y evitando procedimientos judiciales. Este lenguaje fue idéntico, pero posiblemente más prominente, en las nuevas facturas de impuestos.

La teoría de cambio propone que las facturas nuevas, simplificadas, en color (1) capturarán la atención del contribuyente, (2) señalan que la administración tributaria está prestando una renovada atención a la recaudación de este impuesto, (3) indican con más prominencia dónde pagar, y (4) mejoran la percepción del contribuyente de un contrato fiscal, en el que se proporciona servicios públicos valiosos a cambio del pago de los impuestos. Cada uno de 1-4 puede generar un aumento del cumplimiento. La comparación entre T2 y T3 aísla el efecto de atractivo del intercambio fiscal (4). T1 (control) proporciona una referencia para los efectos generales de los cambios.

Desafíos

Para reducir la confusión potencial entre los vecinos que reciben diferentes facturas de impuestos y para facilitar la logística, los tratamientos fueron aleatorizados para zonas geográficas pequeñas. Para evitar la contaminación de otra innovación, los deudores de impuestos involucrados fueron excluidos de nuestro análisis.

Las impresiones a color representaron un costo adicional en comparación con los costos de las facturas de impuestos convencionales en blanco y negro.

Resultados

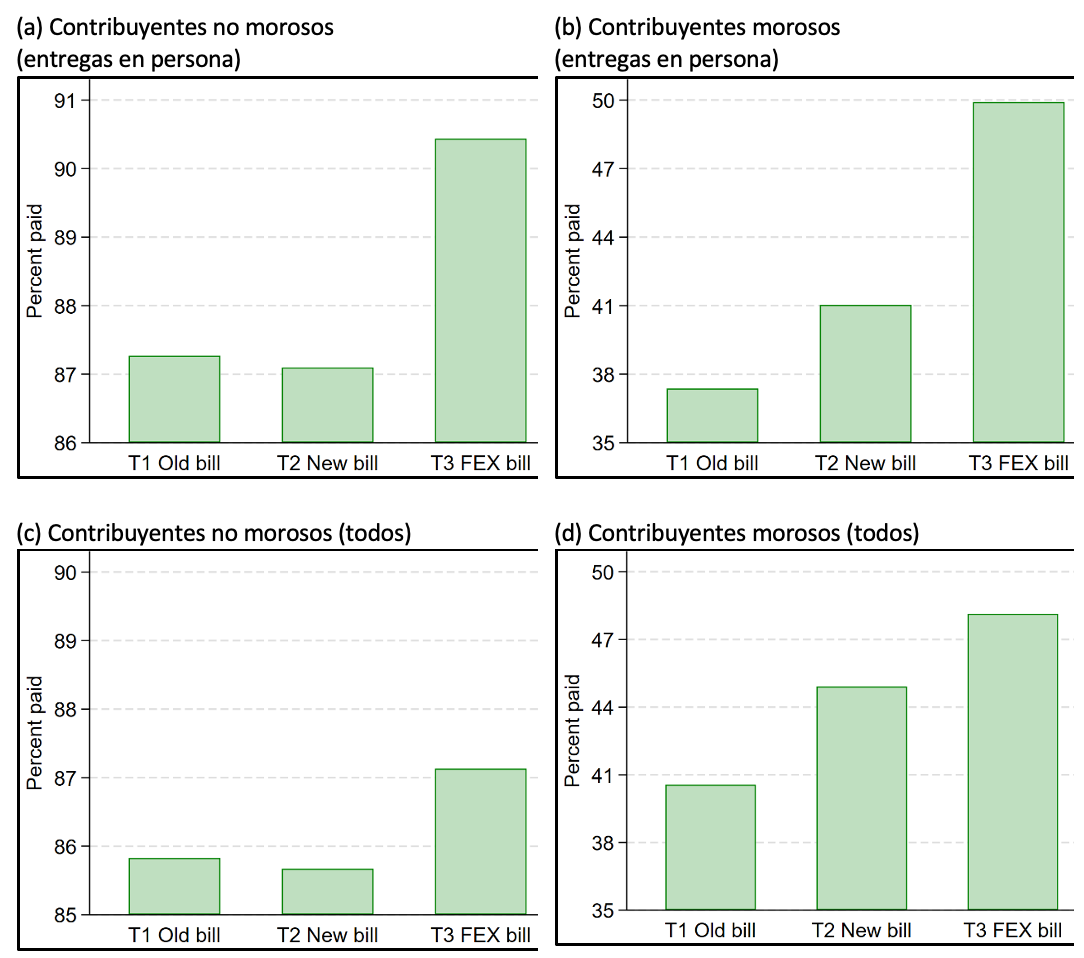

El Gráfico 1 presenta una visión general de los resultados, mostrando el porcentaje de los contribuyentes en cada grupo de tratamiento que realizó un pago del impuesto de propiedad municipal de noviembre a diciembre.

Gráfico 1. Efectos de tratamiento como porcentaje de pagar una factura de impuestos.

Nota: T1 representa el grupo de control (diseño de la factura antigua), T2 es la factura rediseñada y T3 es la factura rediseñada que tiene publicidad sobre los servicios públicos (“FEX” significa intercambio fiscal).

- Para los contribuyentes no morosos, la factura del intercambio fiscal aumentó las tasas de pago entre 87% y 90% si la factura era entregada en persona (ver Gráfico 1a, más arriba).

- Para los contribuyentes morosos, las tasas de pago aumentaron entre 38% con el antiguo diseño y 50% con el llamado al intercambio fiscal si la factura era entregada en persona (Gráfico 1b). La tasa de pago para el diseño nuevo sin la publicidad del intercambio fiscal fue de 41% en este grupo.

- Entre todos los contribuyentes, es decir, sin desagregar de acuerdo al método de entrega, las diferencias de tratamiento son cualitativamente similares, aunque algo más pequeñas.

- Además de los efectos en el pago de la factura de impuestos, las nuevas facturas (T2 y T3) aumentaron la proporción de contribuyentes morosos que pagaban deudas pendientes entre el 17% y el 22%.

Implicaciones para las políticas

- Dado el contexto desfavorable de la crisis económica y conclusiones anteriores inconsistentes en la literatura, los pequeños cambios en las comunicaciones tuvieron efectos sorprendentemente positivos en los contribuyentes que no cumplían. Esto sugiere que intervenciones similares podrían aumentar el cumplimiento tributario en una gama más amplia de circunstancias de lo que anteriormente se pensaba. Los expertos deberían considerar que los efectos probablemente disminuyen a lo largo del tiempo.

- El llamado al intercambio fiscal tenía un elemento visual fuerte que destaca como los servicios públicos benefician a los niños, dos elementos no estándares que pueden haber contribuido al efecto positivo. Además, el contexto municipal puede haber sido útil porque puede que los contribuyentes hayan visto y utilizado precisamente los bienes publicitados. A los responsables de las políticas públicas deberían personalizar el contenido de los mensajes y la entrega de maneras que funcionen en el contexto local.