Puntos de Acceso y Mensajes Persuasivos para Aumentar el Ahorro para la Jubilación

Contexto

El ahorro privado es un complemento cada vez más importante de los fondos de pensiones públicos. Sin embargo, las bajas tasas de ahorro privado son una importante preocupación de los responsables de la política pública. En México, las tasas de sustitución de ingresos en la jubilación son, en promedio, del 40%, lo que podría tener importantes implicaciones sociales, micro y macroeconómicas. Muchos estudios han abordado los costos de transacción y las barreras psicológicas que limitan el ahorro individual. Sin embargo, existe poca investigación que aborde conjuntamente los costos de transacción y las barreras psicológicas.

México introdujo un sistema de pensiones privatizado en 1997, que consistía en un plan de aportaciones definidas. Además, los ahorradores podían mantener un ahorro voluntario por separado. Las bajas tasas de ahorro voluntario privado llevaron al gobierno mexicano a implementar una serie de medidas para aumentarlas.

El proyecto

El objetivo de este proyecto fue identificar el impacto causal y cuantitativo de las medidas diseñadas para aumentar el ahorro voluntario privado en México. Los datos incluidos en el análisis abarcan desde principios de 2013 hasta mediados de 2016. Para este proyecto, el BID se asoció con la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) de México y las tiendas 7-Eleven del país.

Análisis del comportamiento

Barreras de comportamiento

Cortoplacismo: La tendencia a preferir un beneficio menor que está próximo en el tiempo frente a un beneficio mayor que está distante en el tiempo. Se relaciona con una preferencia por la gratificación inmediata.

En este contexto, la gente puede preferir gastar 100 dólares hoy en lugar de gastar 110 dólares después de unos años de ahorro.

Exceso de optimismo: Es la tendencia a subestimar la probabilidad de eventos negativos y sobre estimar la probabilidad de eventos positivos.

Las personas suelen subestimar los riesgos potenciales futuros, como enfermedades, accidentes o pérdida de empleo, para los que podrían necesitar ahorrar en el presente para tener un colchón en el futuro

Factores que incomodan (Hassle factors): Con frecuencia no actuamos de acuerdo con nuestras intenciones porque hay pequeños factores o inconvenientes que estorban e incomodan la decisión. Puede ser simplemente la manera como está redactada la información, su longitud, o la necesidad de acudir a acciones adicionales para activar la decisión.

En el caso del ahorro privado, el proceso para depositar los ahorros puede ser demasiado extenso y complicado.

Sobrecarga cognitiva: La carga cognitiva es la cantidad de esfuerzo mental y de memoria utilizados en un momento de tiempo dado. La sobrecarga ocurre cuando el volumen de información ofrecido excede la capacidad que tiene la persona para procesar dicha información. Tenemos atención y memoria limitadas lo que impide que no se pueda procesar toda la información disponible.

Los sistemas de pensiones y ahorro suelen ser complicados y pueden sobrecargar la capacidad cognitiva de los ciudadanos.

Herramientas de comportamiento

Simplificación: Reducción del esfuerzo requerido para llevar a cabo una acción, por ejemplo, reducir el número de pasos necesarios para lograr un objetivo complejo, o descomponerlo en pasos más sencillos.

En este caso, proporcionar pasos prácticos e información sobre los lugares de pago podría simplificar el depósito de dinero.

Recordatorios: Pueden venir en forma de un email, un mensaje de texto, una carta o una visita personal que le recuerde a quien decide algún aspecto de su decisión-acción. Están destinados a mitigar procrastinar, el olvido y la sobrecarga cognitiva de quienes tienen que decidir.

Un ejemplo ilustrativo es la puesta en marcha de una campaña en los medios de comunicación que proporciona recordatorios persuasivos para ahorrar.

Herramientas de planificación: Son mensajes diseñados para invitar a los individuos a hacer un plan de acción concreto. Esto los anima a dividir el objetivo (por ejemplo, ir a una cita médica) en tareas concretas más pequeñas (salir temprano del trabajo, encontrar una niñera, posponer una reunión semanal, etc.) y así anticiparse a los imprevistos. A menudo incluyen un espacio dedicado a escribir información crucial como fecha, hora y lugar.

En este caso, la campaña mediática sugería medidas concretas de ahorro ("10 pesos al día").

Teoría del proceso dual: El pensamiento “automático” se conoce en la literatura como el sistema 1, en tanto que el pensamiento “reflexivo” se conoce como el sistema 2. Estos términos fueron inicialmente propuestos por los psicólogos Keith Stanovich y Richard West en lo que llaman “la teoría del proceso dual”.

Sistema 1: funciona automática y rápidamente, sin mucho esfuerzo mental y sin un aparente control voluntario.

Sistema 2: es más lento, controlado y deliberativo. Utilizado en las actividades mentales que requieren esfuerzo, incluyendo cálculos complejos.

Los recordatorios utilizados en este estudio tenían como objetivo persuadir mediante el uso de un jingle cuya composición musical se dirigía más bien al sistema 1, mientras que el contenido lo hacía al sistema 2 (véase también, Elaboration Likelihood Model).

Diseño de la intervención

El estudio combinó dos intervenciones comunes para aumentar el ahorro privado y voluntario. El primer pilar de la intervención buscó reducir los costos de transacción aumentando los lugares para realizar depósitos. A partir de octubre de 2014, se habilitaron las tiendas de conveniencia 7-Eleven para depositar ahorros voluntarios, con una comisión fija y baja, con solo proporcionar el número de identificación nacional. El segundo pilar instó a los trabajadores a aumentar su ahorro voluntario con una campaña nacional en los medios de comunicación de julio a diciembre de 2015 (véase la Figura 1); los anuncios de televisión de esta campaña mostraban la facilidad de depositar los ahorros en las tiendas 7-Eleven. El mecanismo hipotético de la intervención era que la combinación de los dos pilares tendría efectos complementarios al abordar dos importantes impedimentos al ahorro voluntario al mismo tiempo.

Los datos proporcionados por la CONSAR fueron anonimizados a nivel de cuenta y cubrieron el periodo de enero de 2013 a julio de 2016. Se observaron características individuales como el género y la edad. De una población de 19 millones de cuentas de trabajadores activos en la CONSAR, se seleccionaron aquellas cuentas con al menos una aportación voluntaria entre 2013 y 2016 y con datos de archivo consistentes (n=195,811). En etapas posteriores del análisis, se dividió la muestra entre quienes habían realizado un depósito antes de la intervención ("ahorradores tempranos") y durante la intervención ("ahorradores de tratamiento"). Además, se utilizó una muestra aleatoria de titulares de cuentas no contributivas en un diseño de diferencias en diferencias, con un predictor para el aumento del acceso (b1), un predictor para la combinación de acceso y campaña mediática (b2) y un predictor para el efecto después de que la campaña mediática hubiera terminado (b3).

Los datos se agruparon a nivel de municipio para cotejarlos con la información geográfica sobre la presencia de tiendas 7-Eleven. El análisis consideró tres resultados:

- El número total de cuentas con al menos una contribución voluntaria por municipio-mes;

- El número total de contribuciones voluntarias en un municipio-mes; y

- El monto total de la contribución en un municipio-mes.

El hecho de que las personas que depositaron sus ahorros no estuvieran todos ubicados en zonas donde hay tiendas 7-Eleven ayudó en el análisis a identificar efectos causales.

Figura 1. Campaña en los medios de comunicación.

Figura 2. Imágenes de los spots de campaña

Desafíos

- El diseño de diferencia en diferencia asume que la muestra aleatoria extraída de los que no tenían ahorro voluntario durante el periodo de observación era un buen contrafactual de los que sí depositaron al menos una vez un ahorro voluntario. Los autores suponen que las preferencias no observadas por el ahorro son ortogonales (es decir, no están muy relacionadas) con la presencia de las tiendas 7-Eleven.

- La identificación causal podría verse dificultada además por factores que confunden los efectos. Además de 7-Eleven, otros dos locales comenzaron a aceptar el ahorro voluntario, a saber, Telecomm en junio de 2015 y Circle-K en febrero de 2016. Sin embargo, el alto porcentaje de contribución a través de 7-Eleven y el enfoque de la campaña en los medios de comunicación en 7-Eleven reduce el riesgo.

Resultados

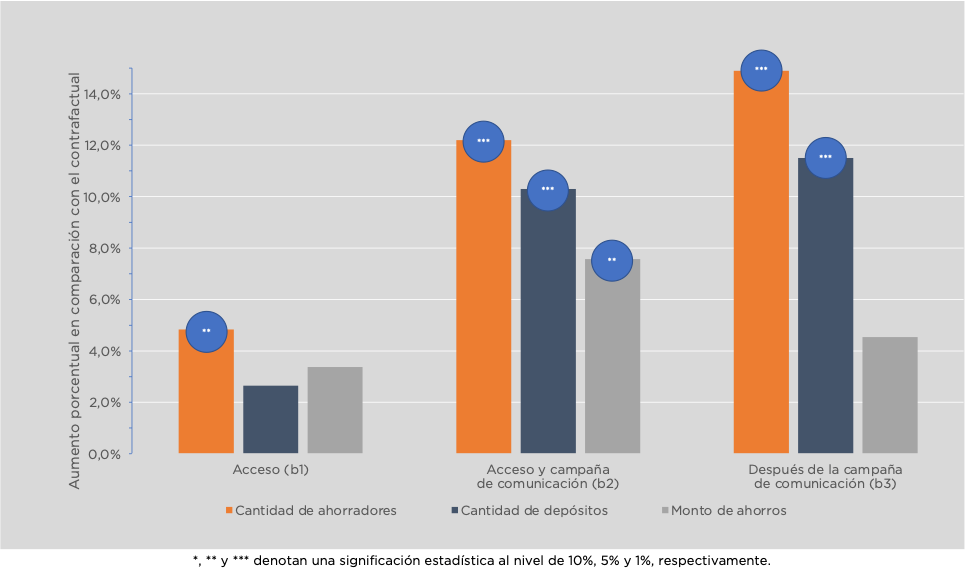

Los resultados se presentan para los tres resultados principales: el número de ahorradores, el monto total y el número total de los depósitos (véase Figura 2).

- Los municipios con tiendas 7-Eleven mostraron un aumento significativo del 5 por ciento en el número de ahorradores voluntarios antes de la campaña en los medios de comunicación, en relación con los que no tenían tiendas 7-Eleven (b1). Durante la campaña, el aumento del número de ahorradores alcanzó el 12% (b2). Los meses posteriores a la campaña de medios, se produce un aumento del 15 por ciento en los municipios tratados en relación con la línea de base (b3). Los tres coeficientes son estadísticamente diferentes, lo que implica que el efecto del conjunto de las tres medidas es mayor que el de la primera medida centrada únicamente en reducir los costos de transacción.

- En cuanto al monto total de las contribuciones, el aumento antes de la campaña en los medios de comunicación no fue significativo (b1), pero alcanzó significancia estadística para b2 y b3, con un aumento de las contribuciones durante la campaña del 10% y después de la campaña del 12%. Las diferencias entre b2 y b3 no son estadísticamente significativas.

- El número de depósitos sólo aumentó del 8% durante la campaña (b2), y los demás coeficientes antes (b1) y después (b3) no alcanzaron significancia estadística. En general, los resultados indican que el monto total de los ahorros no varió, lo que implica que, aunque se depositaron más ahorros, su monto medio disminuyó.

- Un análisis más detallado de los mecanismos subyacentes sugiere que la campaña en los medios de comunicación no sólo ejerce un efecto a través de la difusión de información, sino también a través de los recordatorios y elementos persuasivos que contenía.

Figura 2. Efectos de dos intervenciones para aumentar el ahorro voluntario privado en México

Implicaciones de política

- El estudio puso en evidencia cómo políticas públicas bien planificadas pueden tener un impacto significativo y positivo en el comportamiento de ahorro, aliviando así potencialmente importantes desafíos como las altas tasas de pobreza entre las personas mayores. Demostró especialmente cómo un conjunto de iniciativas puede contribuir a la formación de hábitos de ahorro que se mantienen después de la intervención.

- El estudio sugiere que las políticas complementarias, como las que abordan conjuntamente el costo de oportunidad (accesibilidad) y las barreras de comportamiento (recordatorios) parecen ejercer un efecto positivo sobre el comportamiento de ahorro. Para los responsables de política pública, el estudio subraya el valor de observar más interacciones sistémicas entre componentes estructurales y conductuales para elaborar soluciones potentes.