Cómo Empujar a los Empleados Independientes para que Contribuyan a la Seguridad Social

Contexto

Entender cómo promover con éxito los ahorros para la jubilación y las contribuciones a la Seguridad Social es crucial para el desarrollo y la estabilidad económica de cualquier país. En América Latina y el Caribe, el gasto público en Seguridad Social como porcentaje del PIB fue de un promedio del 3,3% en 2015 y se prevé que alcance el 18% hacia 2100, esto dentro de un contexto de evasión generalizada y sub-declaración. La mitad de los trabajadores asalariados contribuyen a la Seguridad Social, pero sólo el 16% de los autoempleados hacen lo mismo. Como resultado, hacia 2050, entre el 47% y el 60% de los adultos de edad avanzada carecerán de los ahorros necesarios (o elegibilidad para la pensión) para sostenerse a sí mismos cuando lleguen a la edad de jubilación. La región se enfrenta al desafío de proporcionar un ingreso adecuado a los 140 millones de jubilados previstos; la utilización de herramientas de la economía del comportamiento como los recordatorios, las opciones predeterminadas y los compromisos puede facilitar esta tarea.

El proyecto

En 2009, el Ministerio de Seguridad Social de Brasil lanzó un programa destinado a reducir la carga de la Seguridad Social y los impuestos de los microempresarios independientes (MEI) del 20% al 7% de su ingreso neto promedio, a la vez de aumentar las tasas de cumplimiento. También simplificó el pago combinando los impuestos municipales y estatales. Sin embargo, dos años después del comienzo del programa, sólo 2 millones de los 9 millones de trabajadores autoempleados de Brasil se habían inscrito en el programa. De ellos, sólo el 45% realizaban pagos regulares. Además, en una encuesta realizada en 2013 por el administrador del programa, el 20% de los afiliados respondieron que no eran conscientes de que la inscripción como MEI requería sus contribuciones mensuales.

Para aumentar las contribuciones de los autoempleados, el Ministerio de Seguridad Social de Brasil y el BID enviaron por correo un folleto a tres millones de trabajadores autoempleados, recordándoles su obligación y destacando los beneficios de contribuir a la Seguridad Social.

Para pagar las contribuciones, todos los beneficiarios MEI podrían realizar el pago a través del sistema de banca online o imprimir un boleto bancario, un documento impreso brasileño de pago aceptado por todos los bancos.

Análisis conductual

Barreras conductuales

Sesgo del presente: Es la tendencia a preferir un beneficio menor que está próximo en el tiempo frente a un beneficio mayor que está distante en el tiempo. Se relaciona con una preferencia por la gratificación inmediata. Las personas con este sesgo, por ejemplo, puede que prefieran gastar tiempo y dinero al presente en lugar de ahorrarlo para su futuro.

Factores que incomodan: Con frecuencia no actuamos de acuerdo con nuestras intenciones porque hay pequeños factores o inconvenientes que estorban e incomodan la decisión. Puede ser simplemente la manera como está redactada la información, su longitud, o la necesidad de acudir a acciones adicionales para activar la decisión. Por ejemplo, los trabajadores autoempleados pueden tener dificultades para acceder a su sistema bancario o imprimir un boleto.

Sobrecarga cognitiva: La carga cognitiva es la cantidad de esfuerzo mental y de memoria utilizados en un momento de tiempo dado. La sobrecarga ocurre cuando el volumen de información ofrecido excede la capacidad que tiene la persona para procesar dicha información. Por lo tanto, el hecho de que nuestra atención y nuestra memoria sean limitadas puede impedirnos procesar al mismo tiempo toda la información que se nos presenta. Esto lleva, por ejemplo, a olvidar el pago de las contribuciones mensuales.

Status quo (inercia): Es nuestra tendencia a mantener el estado actual de las cosas. Este estado actual, o status quo, se toma como punto de referencia, y cualquier cambio con respecto a ese punto se percibe como una pérdida. Por ejemplo, el estado actual de los autoempleados es no contribuir a la Seguridad Social, de modo que desviarse de este estatus es difícil.

Herramientas conductuales

Recordatorios: Pueden tomar diversas formas, como correos electrónicos, mensajes de texto, cartas o una visita en persona para recordar a las personas algún aspecto de la toma de decisiones. Los recordatorios están diseñados para mitigar la procrastinación, el olvido y la sobrecarga cognitiva.

Prominencia: Las personas tienden a centrarse en asuntos o informaciones que son más prominentes e ignoran aquellas que lo son menos. Por lo tanto, es importante conseguir que los aspectos clave de los mensajes sean visibles y prominentes y comunicarlos en el lugar y momento adecuados.

Herramientas de planificación: Son mensajes diseñados para invitar a los individuos a hacer un plan de acción concreto. Esto los anima a dividir el objetivo (por ejemplo, ir a una cita médica) en tareas concretas más pequeñas (salir temprano del trabajo, encontrar una niñera, posponer una reunión semanal, etc.) y así anticiparse a los imprevistos. A menudo incluyen un espacio dedicado a escribir información crucial como fecha, hora y lugar.

Simplificación: Reducir el esfuerzo requerido para procesar información y/o llevar a cabo una acción. Por ejemplo, al reducir el número de pasos necesarios para lograr un objetivo complejo, o descomponerlo en pasos más sencillos.

Diseño de la intervención

El folleto de MEI define de esta manera la Seguridad Social: “Al mantenerse al día con los pagos mensuales, está protegido en caso de un accidente, tiene derecho a una pensión de vejez y a una pensión de incapacidad, a permiso de maternidad (en el caso de las mujeres embarazadas y de las adopciones) después de un número mínimo de contribuciones. Su familia tendrá el derecho de pensión a los sobrevivientes y subvención única.”

El folleto se puede entender como un conjunto de diversas intervenciones conductuales: en primer lugar, actúa como un recordatorio, llamando la atención sobre el tema y destacando información relacionada al cumplimiento con las autoridades de la Seguridad Social y tributarias. En segundo lugar, destaca la importancia de la contribución para ser elegible para una serie de beneficios.

Por otro lado, se puede interpretar como una herramienta de vigilancia, dado que lleva el sello del Ministerio de Finanzas y del Ministerio de Seguridad Social para reforzar la urgencia del asunto. Por último, ofrece una simplificación y una herramienta de planificación, dado que contiene 12 boletos bancarios para el pago mensual durante un año.

La intervención escalonó la implementación a lo largo de un período de cuatro meses en cuatro estados, y tuvo como resultado un experimento casi natural que abarcaba a 3 millones de trabajadores autoempleados en 5.396 municipios.

Resultados

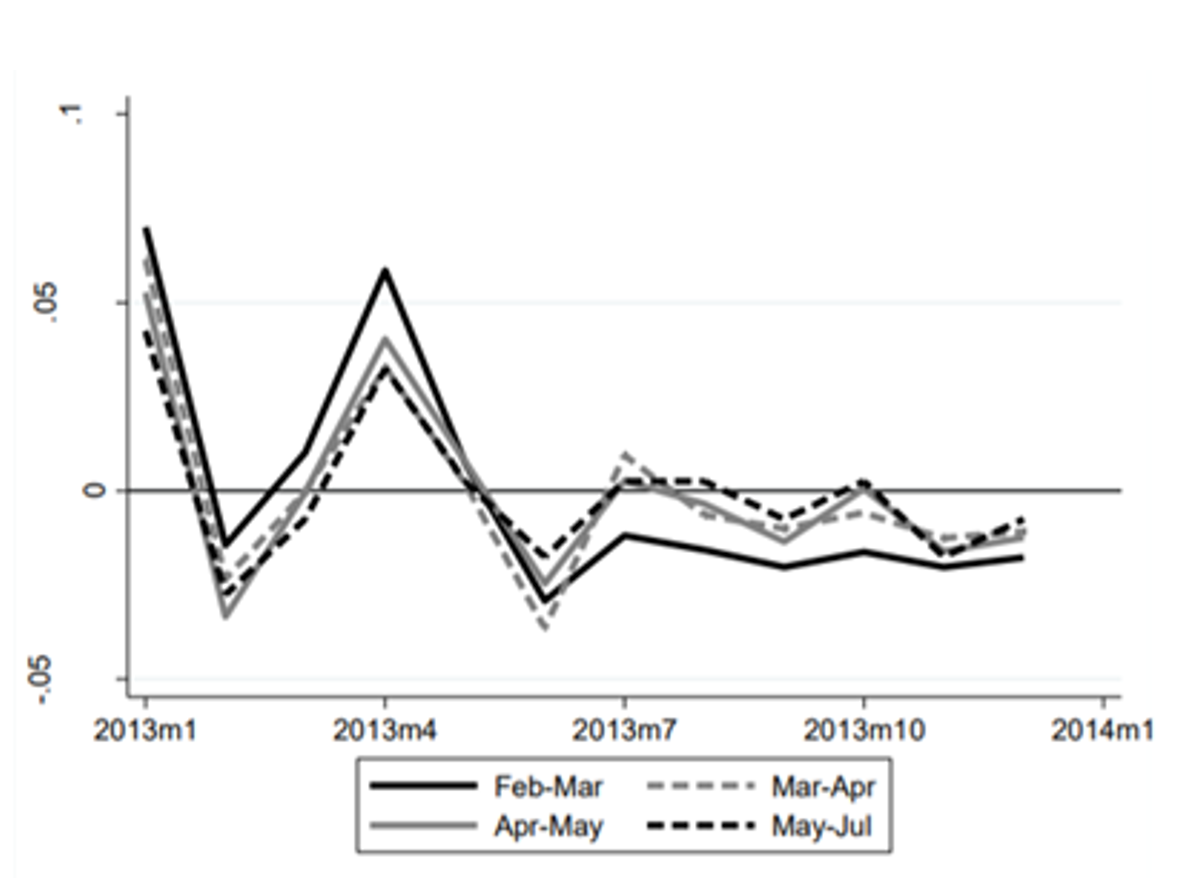

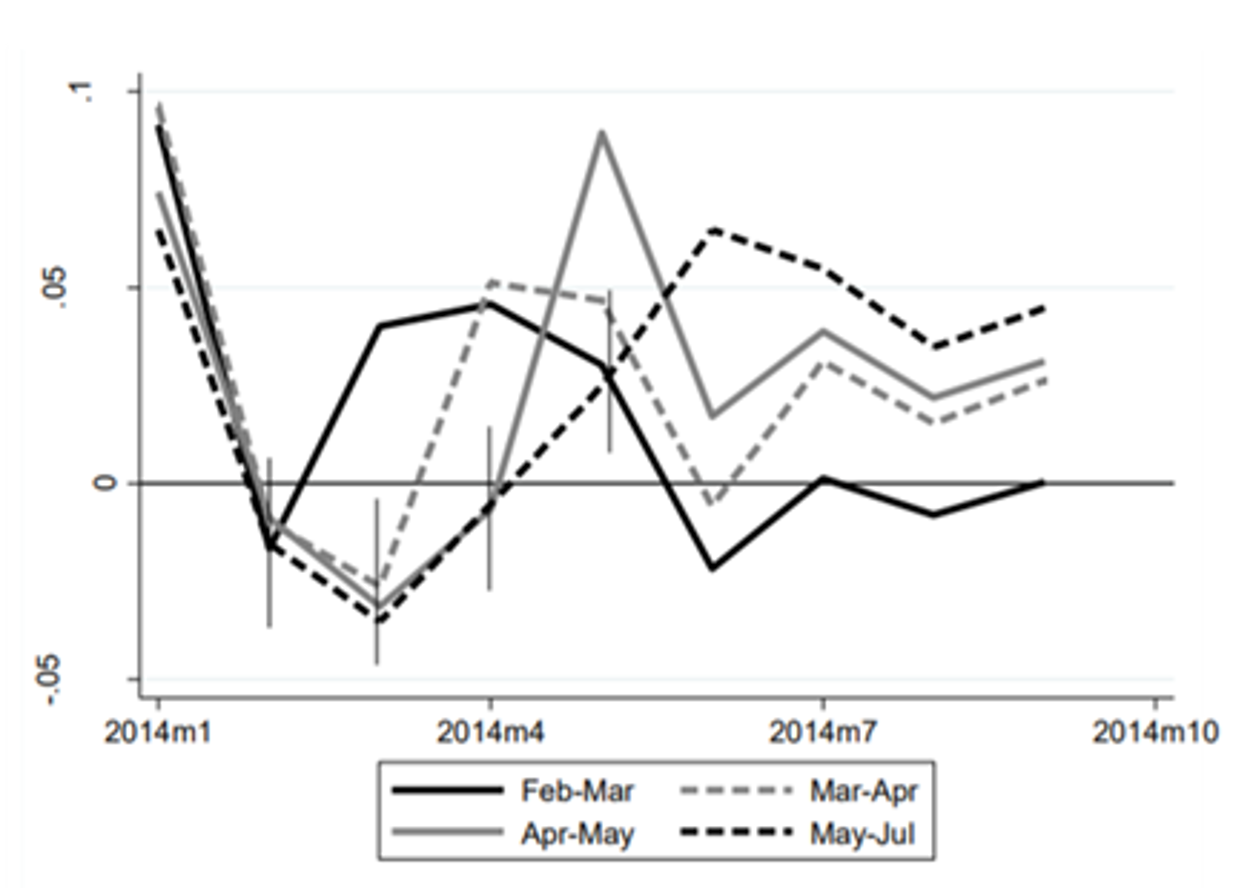

Los recordatorios parecen tener un impacto importante en las decisiones de ahorro y parecen haber aumentado dramárticamente los ahorros para la jubilación (Gráfico 1 y 2).

- El envío del folleto aumentó los pagos a la Seguridad Social en un 15% y las tasas de cumplimiento tributario en 7 puntos porcentuales (de 40% a 47%).

- Los trabajadores afiliados a la Seguridad Social aumentaron notablemente las contribuciones el mes en que recibieron el folleto, aunque estas mejoras inmediatas disminuyeron rápidamente, y desaparecieron al cabo de tres meses.

- El aumento relativamente breve de los pagos a lo largo de un período de seis meses supera el costo de enviar el folleto al menos por un factor de dos, y aumenta las contribuciones a la Seguridad Social (neto de costos) en USD 3,1 millones.

Gráfico 1. Tendencias en las tasas de pretratamiento (2013).

Gráfico 2. Tendencias en tasas de cumplimiento del cumplimiento del postratamiento (2014).

Implicaciones para las políticas

- Las herramientas conductuales, como los recordatorios, pueden tener un impacto importante en las decisiones financieras y aumentar drásticamente los ahorros para la jubilación.

- Dado que los trabajadores independientes no están inscritos automáticamente en el sistema de seguridad social, los recordatorios y otras herramientas de la economía del comportamiento son un instrumento alternativo que puede ayudar a los responsables de las políticas a aumentar la cobertura del sistema.

- Las herramientas conductuales podrían utilizarse como instrumento de política mucho más costo-efectivas que los incentivos de precios y los subsidios para aumentar las contribuciones a la Seguridad Social, incluso en un contexto de escasa vigilancia del cumplimiento.

- A pesar de ser costo efectivas en el corto plazo, algunas intervenciones conductuales pueden tener impactos decrecientes después de un único tratamiento. Para influir en las tasas de cumplimiento a largo plazo, los responsables de las políticas deberían contemplar probar e implementar múltiples tratamientos.