¿Cuál es la Mejor Manera de Recordar a los Contribuyentes de sus Obligaciones?

Contexto

Hay un interés creciente en explicar qué motiva a las personas a pagar sus impuestos, en su totalidad y a tiempo, y la mejor manera para lidiar con la morosidad tributaria. Si bien numerosos estudios han evaluado el efecto comparativo de enviar mensajes disuasivos y de persuasión moral a los contribuyentes, un experimento llevado a cabo con la Dirección de Impuestos y Aduanas Nacionales (DIAN) de Colombia, analiza cómo diferentes métodos de transmitir el mismo mensaje influyen en el cumplimiento tributario. La agencia contactó contribuyentes que tenían deudas tributarias pendientes mediante visitas en persona de inspectores, así como métodos más baratos como correos electrónicos y cartas.

El proyecto

Una vez cada pocos meses, la DIAN contacta los contribuyentes con deudas pendientes (impuestos declarados pero no pagados) por correo y correo electrónico, y a veces también mediante visitas esporádicas en persona. En una ocasión, la agencia acordó aleatorizar el mecanismo de envío de estos mensajes para probar su eficiencia comparativa.

Se enviaron mensajes idénticos en cartas físicas y en correos electrónicos. Contenían persuasión moral, información sobre el pago pendiente y una explicación sobre las consecuencias de una morosidad tributaria sostenida. Más de 20.000 contribuyentes participaron en el experimento.

Análisis conductual

Barreras conductuales

Normas prescriptivas: Se refieren a aquello que la sociedad aprueba o sanciona, es decir, lo que se considera correcto o incorrecto, independientemente de cómo las personas se comportan en la realidad. Estas normas son útiles para reafirmar o promover lo que se considera conductas individuales positivas a la vez que desalienta las negativas. En el contexto de nuestro estudio, la conducta aceptable es pagar los impuestos al gobierno en su debido momento.

Sesgo del presente: Es la tendencia a preferir un beneficio menor que está próximo en el tiempo frente a un beneficio mayor que está distante en el tiempo. Se relaciona con una preferencia por la gratificación inmediata.

Exceso de optimismo: Nos lleva a subestimar la probabilidad de que nos ocurrirán eventos negativos y a sobreestimar la probabilidad de eventos positivos. Por ejemplo, puede que los contribuyentes con un sesgo optimista subestimen la posibilidad de que el gobierno detecte sus deudas tributarias.

Heurística de disponibilidad: Las personas tienden a estimar la probabilidad de un evento futuro basándose en la facilidad con que los ejemplos representativos de dicho evento vienen a la cabeza (es decir, acciones punitivas que se han adoptado contra morosos tributarios en el pasado).

Prominencia: Las personas tienden a centrarse en aspectos o información que son más prominentes e ignoran aquellas que lo son menos. Por lo tanto, es importante hacer visibles y destacar los aspectos clave de los mensajes y comunicarlos en el lugar y momento adecuados.

Otras barreras

Desconfianza: La desconfianza se produce cuando una parte no está dispuesta a confiar en las actuaciones de otra parte en una situación futura. Por ejemplo, como respuesta a los escándalos de corrupción, puede que los ciudadanos dejen de confiar en las actuaciones de sus representantes públicos. Los contribuyentes que no confían en la administración de un gobierno pueden utilizar esto como una justificación para evadir impuestos.

Herramientas conductuales

Señalización: El acto de transmitir información creíble a otras personas sobre las acciones o el comportamiento esperado de uno mismo.

Persuasión moral: Se puede persuadir a una persona o grupo para que actúe de cierta manera mediante argumentos teóricos, o amenazas implícitas y explícitas.

Diseño de la intervención

En el contexto de este proyecto, la agencia aleatorizó un subconjunto de contribuyentes con pagos tributarios pendientes en cuatro grandes grupos. Un grupo fue asignado para ser contactado a través de correos electrónicos, el segundo a través de una carta física y el tercer grupo fue asignado a una visita de un inspector. El cuarto grupo quedó como grupo de control. La población de este experimento incluyó a todos los contribuyentes con deudas no pagadas de sus impuestos sobre la renta, sobre el patrimonio o sobre las ventas para los años 2011-13.

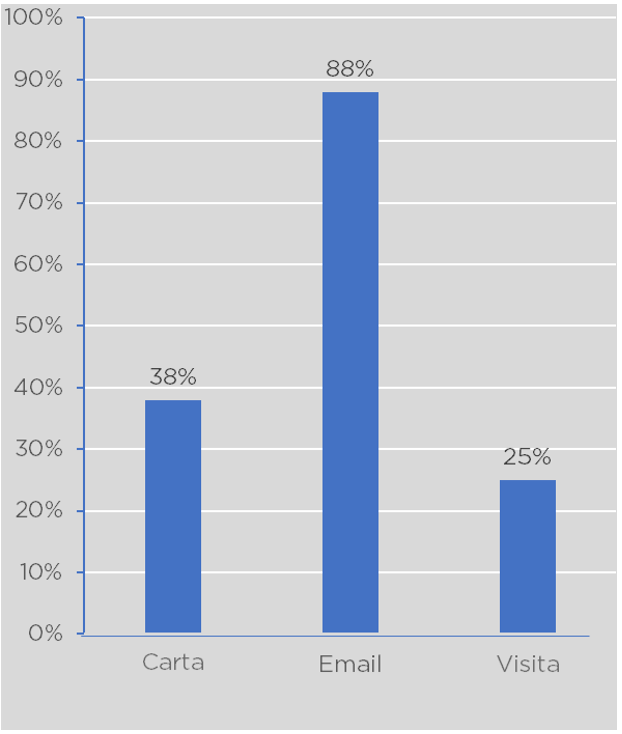

La población que quedó como elegible eran 20.818 contribuyentes. Entre ellos, 5.000 fueron asignados al correo normal, otros 5.000 contribuyentes al correo electrónico y 4.042 a una visita en persona; los otros 6.776 contribuyentes fueron asignados al grupo de control. La aleatorización se llevó a cabo en seis bloques según el tamaño de la deuda y si la deuda era reciente o no.

El mensaje incluido en la carta física y el correo electrónico era exactamente el mismo. Establecía el balance de la cuenta al 31 de julio de 2013, el tipo de impuesto y el año o mes en que no se había pagado. También incluía información sobre métodos de pago y el costo en que el contribuyente incurría al no pagar (intereses y sanciones, posibles acciones judiciales y un posible efecto en su historial crediticio). Por último, contenía un mensaje de persuasión moral (“Colombia, un compromiso que no podemos evadir”). El mensaje concluía con información de contacto de una autoridad de la agencia tributaria. De esta manera, aunque el contenido de los mensajes no era el objeto de la evaluación, se tomaron atentamente medidas para incluir todos los componentes que se había identificado en la literatura como cruciales para aumentar el cumplimiento.

Durante las visitas en persona, los inspectores siguieron un protocolo alineado con las comunicaciones por escrito que se habían enviado: Se informaba al contribuyente acerca de sus pagos tributarios pendientes y se le instaba a pagar. Los inspectores mencionaban las sanciones a las que se exponía el contribuyente y la posibilidad de otras acciones judiciales en caso de no cumplimiento. La visita se cerraba mediante la presentación verbal de un mensaje de persuasión moral.

Desafíos

La relativa diferencia en el coste marginal entre la visita de un inspector y enviar una carta es alta (unas 16 veces). Sin embargo, en el caso de Colombia, el costo absoluto de la visita del inspector es relativamente baja. Puede que esto no ocurra en otros contextos.

Resultados

Los resultados (Gráfico 1 y 2) indican grandes efectos y altamente significativos, así como importantes diferencias entre los diferentes métodos de transmisión.

- La agencia se enfrentaba a dificultades al enviar sus mensajes a personas en los diferentes grupos de tratamiento, debido al tiempo limitado del personal implicado y a información de contacto desactualizada. Esto se traduce en que se contactó a menos personas por tratamiento, como se muestra en el Gráfico 1.

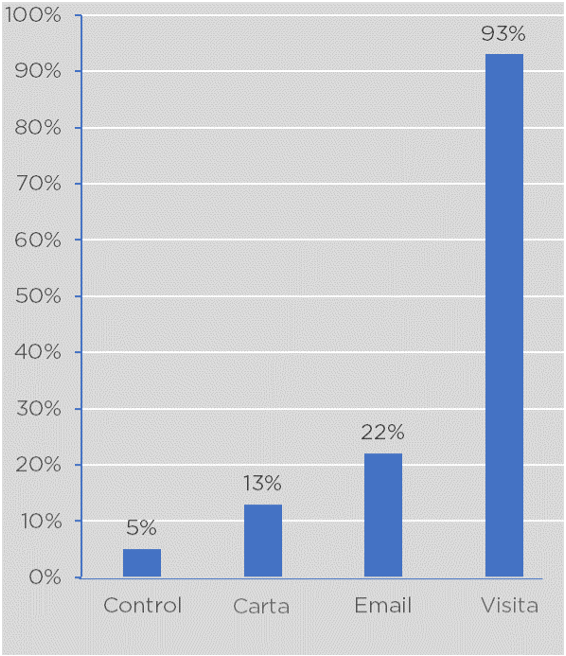

- Un análisis complementario de cada canal de comunicación revela que el pago de la deuda pendiente era aproximadamente 8 puntos porcentuales mayor para aquellos que recibieron una carta que para el grupo de control (Gráfico 2). Para los que recibían correos electrónicos, los pagos eran 17 puntos porcentuales más altos y para aquellos que recibían una visita en persona, 88 puntos porcentuales. Por lo tanto, casi todas las personas que recibieron la visita de un inspector fiscal realizaron algún tipo de pago.

- Estos resultados sugieren que una visita de un inspector fiscal es más efectiva que una carta física o un correo electrónico, que dependen del envío. Sin embargo, los correos electrónicos tienden a llegar a sus receptores más frecuentemente que el correo normal.

Gráfico 1. Porcentaje de contribuyentes contactados por tratamiento asignado.

Gráfico 2. Porcentaje de contribuyentes que realizaron pagos.

Implicaciones para las políticas

- Las campañas informacionales para los contribuyentes sobre las deudas pendientes son buenos mecanismos para aumentar el cumplimiento tributario.

- Enviar a los inspectores fiscales en visitas en persona es considerablemente más caro que enviar cartas y correos electrónicos, pero es una manera más efectiva de señalizar a los contribuyentes la gravedad y las consecuencias del no cumplimiento. Éste es probablemente el motivo de por qué aquellos que recibieron visitas también cancelaron otras deudas pendientes.

- Es importante mantener una base de datos limpia y actualizada de los contribuyentes que incluyen las direcciones físicas y electrónicas para llevar a cabo intervenciones como ésta más eficientemente. Tener una dirección válida podría haber duplicado la recaudación tributaria en esta intervención.